Les dernières années ont été pour le moins inhabituelles pour le secteur bancaire canadien. Dans ce billet de blogue, nous nous pencherons sur les perspectives actuelles des banques canadiennes, nous explorerons les défis auxquels elles sont confrontées et nous discuterons des stratégies pour les investisseurs qui cherchent à naviguer dans ces eaux incertaines. Voici ce que j’ai retenu d’une conversation avec Gabriel Dechaine, directeur général, Banques canadiennes et analyste en assurance, Financière Banque Nationale.

Une sous-performance inhabituelle

Une tendance remarquable du secteur bancaire canadien est la sous-performance des banques par rapport à l’ensemble du marché. Il est remarquable que cela se soit produit deux années consécutives, ce qui est rare. Trois ans de suite? C’est du jamais vu.

Alors, pourquoi les banques canadiennes font-elles face à de telles difficultés? Gabriel Dechaine nous donne un aperçu des défis à venir:

- Restrictions réglementaires strictes : Les banques sont aux prises avec des restrictions réglementaires et des exigences en matière de fonds propres de plus en plus strictes. Bien que leurs niveaux actuels de fonds propres soient solides, ces exigences continuent d’augmenter.

- Hausse des dépenses : Les coûts d’exploitation sont en hausse, ce qui exerce une pression sur la rentabilité.

- Taux de dépôt compétitifs : La réduction des marges nettes sur les prêts est préoccupante, car les taux des dépôts deviennent plus concurrentiels.

- Marges stagnantes : Bien que des taux d’intérêt plus élevés entraînent généralement une amélioration des marges, ce n’est pas la tendance actuelle.

- Lente croissance des prêts hypothécaires : La croissance des prêts hypothécaires a ralenti, ce qui a eu une incidence sur les revenus tirés des prêts.

- Montée des prêts douteux : Les soldes des prêts douteux sont en hausse, ce qui pourrait avoir une incidence sur les résultats des banques.

- Choc des paiements hypothécaires : Une tranche importante des prêts hypothécaires de nombreuses banques est assortie de longues périodes d’amortissement, ce qui pourrait entraîner des chocs de paiement. Ces difficultés exercent collectivement une pression à la baisse sur les bénéfices des banques.

Dilemme lié aux dividendes

Pour les investisseurs axés sur le revenu, les dividendes sont un point très important. La bonne nouvelle, c’est que les ratios de distribution demeurent élevés et viables. Cependant, ne vous attendez pas à une forte croissance des dividendes dans un proche avenir.

De plus, les banques prennent des mesures pour renforcer leur position de capital, ce qui a entraîné des escomptes de leurs régimes de réinvestissement des dividendes (RRD). Les rachats d’actions ne sont actuellement pas une priorité pour la plupart des banques.

Évaluation et rendement Compte tenu de ces facteurs, les titres des banques canadiennes se négocient actuellement en deçà de la moyenne, avec un ratio cours/bénéfice d’environ 9,5, comparativement à la moyenne sur 10 ans de 10,5. Le rendement moyen des dividendes de ces banques s’établit à plus de 5,25 %.

La question que se pose chaque investisseur : est-ce le moment d’acheter? La réponse dépend bien sûr de plusieurs facteurs. La volatilité à court terme pourrait persister, ce qui pourrait faire baisser les cours. Néanmoins, pour les investisseurs à long terme prêts à affronter les tempêtes, ce pourrait être un point d’entrée intéressant.

Stratégies de placement

Voyons maintenant quelques stratégies pour naviguer dans le paysage bancaire canadien:

- Point d’entrée à long terme : Entrer au bon moment n’est pas évident. Considérez cela comme un point d’entrée à long terme et obtenez un rendement en attendant de meilleurs jours.

- Exposition rentable La plupart des investisseurs ont déjà ou devraient détenir une exposition aux banques canadiennes. Recherchez des solutions à faible coût pour conserver une exposition efficiente.

Explorez les FNB : Envisagez ces solutions pour remplacer vos expositions actuelles ou les accroître.

Voici quelques FNB :

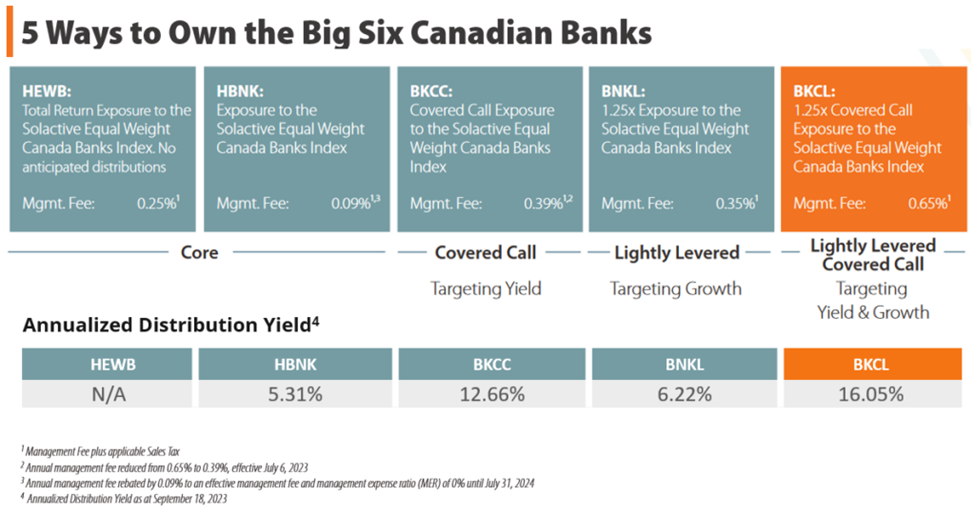

- FNB Global X Indice de banques à pondération égale (HBNK) (auparavant, FNB Horizons Indice de banques à pondération égale) : Offrir une exposition aux banques canadiennes aux coûts les plus faibles, avec un taux de distribution annualisé de 5,31 %4.

- FNB Global X Indice de banques canadiennes à pondération égale catégorie de sociétés (HEWB) (auparavant, FNB Horizons Indice de banques canadiennes à pondération égale) : Faisant partie de la Catégorie de société rendement global, ce FNB offre une croissance avantageuse sur le plan fiscal et convient à ceux qui n’ont pas besoin de revenu.

- FNB Global X Options d’achat couvertes de banques canadiennes à pondération égale (BKCC) (auparavant, FNB Horizons Options d’achat couvertes de banques canadiennes à pondération égale) : Pour obtenir plus de revenus, pensez à monétiser la volatilité en vendant des options d’achat couvertes, ce qui donnerait un rendement fiscalement avantageux d’environ 12 %.

- FNB Global X Indice de banques à pondération égale et à rendement amélioré (HBNK) (auparavant, FNB Horizons Indice de banques à pondération égale et à rendement amélioré) : Exposition accrue pour les investisseurs haussiers, offrant un rendement en dividendes supérieur de 6,22 %4.

- FNB Global X Options d’achat couvertes de banques canadiennes à pondération égale et à rendement amélioré (BKCC) (auparavant, FNB Horizons Options d’achat couvertes de banques canadiennes à pondération égale et à rendement amélioré) : Il offre un rendement de distribution annualisé de 16 % aux investisseurs qui recherchent la croissance et le revenu.

Points de vue d’experts

RBC est le choix de Gabriel Dechaine parmi les banques canadiennes, et il souligne que, bien que les banques soient corrélées au fil du temps, les mesures à court terme peuvent les différencier. La stratégie d’exposition à pondération égale rééquilibrée deux fois par année peut contribuer à ajouter de la valeur en « vendant les titres gagnants et en achetant ceux qui tirent de l’arrière », ce qui pourrait entraîner de meilleurs rendements.

Perspectives d’avenir

Compte tenu de la croissance continue des dépôts, il y a lieu d’être optimiste quant aux perspectives du marché boursier pour les prochaines années. Lorsque les taux d’intérêt commenceront à baisser, le retour de liquidités sur les marchés pourrait représenter une occasion à long terme. Toutefois, il est essentiel de garder à l’esprit que l’analyse de M. Dechaine est axée sur les 6 à 12 prochains mois.

En conclusion, le secteur bancaire canadien fait face à des défis, mais il offre aussi des occasions aux investisseurs avisés. Tenez compte de votre horizon de placement, de votre tolérance au risque et des stratégies décrites ici pour naviguer dans le paysage dynamique des banques canadiennes.

Jeff Lucyk

Vice-président directeur, chef des ventes, Global X Investments Canada Inc.

M. Lucyk est vice-président directeur, chef des ventes de Global X Investments Canada Inc.M. Lucyk est responsable de la gestion et de la direction de l’équipe de vente et a pour mission de repérer de nouveaux débouchés commerciaux et de stimuler la croissance de la société. Il était auparavant vice-président et directeur national des ventes à Norrep Investments. M. Lucyk est diplômé de l’Université Brock avec un baccalauréat spécialisé en administration des affaires et porte le titre professionnel d’analyste en placement alternatif agréé (Chartered Alternative Investment Analyst – CAIA).

MENTIONS JURIDIQUES

Tout placement dans des produits négociés en bourse (les « Fonds Global X ») gérés par Global X Investments Canada Inc. peut donner lieu à des commissions, à des frais de gestion et à des dépenses. Les produits de Global X ne sont pas garantis, leur valeur change fréquemment et les rendements passés peuvent ne pas se reproduire. Certains Fonds Global X peuvent être exposés à des techniques de placement à effet de levier susceptibles d’amplifier les gains et les pertes et d’entraîner une plus grande volatilité de la valeur. Ils pourraient aussi être soumis à un risque de placement agressif et à un risque de volatilité des prix. Ces risques sont décrits dans le prospectus. Le prospectus contient des renseignements détaillés importants au sujet des Fonds Global X. Veuillez lire le prospectus pertinent avant d’investir.

Les FNB Global X à indice de rendement total (« FNB IRT Global X ») sont généralement des FNB indiciels qui utilisent une structure de placement novatrice appelée « swap de rendement total » pour produire des rendements indiciels de façon peu coûteuse et avantageuse sur le plan fiscal. Contrairement à un FNB de reproduction physique qui achète généralement les titres contenus dans l’indice pertinent dans les mêmes proportions que celui-ci, la plupart des FNB IRT Global X utilisent une structure synthétique qui n’achète jamais directement les titres d’un indice. Le FNB reçoit plutôt le rendement total de l’indice par la conclusion d’un contrat de swap sur rendement total avec une ou plusieurs contreparties, généralement de grandes institutions financières, qui lui fourniront le rendement total de l’indice en échange des intérêts réalisés sur les liquidités détenues par le FNB. Les distributions versées par les composantes de l’indice sont automatiquement reflétées dans la valeur liquidative du FNB. Par conséquent, le FNB IRT Global X reçoit le rendement total de l’indice (avant les frais), reflété dans le cours des actions du FNB, et les investisseurs ne devraient pas recevoir de distributions imposables. Les rendements des positions sous-jacentes et/ou les rendements de l’indice sont inclus dans le rendement total du FNB. Il n’est pas prévu que le présent FNB verse des distributions imposables.

*Avec prise d’effet le 24 juin 2022, les objectifs et stratégies de placement du FNB Global X Options d’achat couvertes de banques canadiennes à pondération égale et à rendement amélioré (« BKCC ») (auparavant, FNB Horizons Options d’achat couvertes de banques canadiennes à pondération égale) ont été modifiés après l’obtention des approbations requises des porteurs de parts et des autorités de réglementation, afin de tenter de procurer une exposition au rendement d’un indice équipondéré de titres de capitaux propres de diverses banques canadiennes (actuellement, l’indice Solactive Equal Weight Canada Banks) et d’utiliser un programme dynamique de vente d’options d’achat couvertes. Auparavant, le FNB recherchait une exposition à un portefeuille d’actions sous-jacent équipondéré et vendait généralement des options d’achat couvertes sur 100 % des titres en portefeuille. Pour obtenir de plus amples renseignements, veuillez vous reporter aux documents d’information des FNB sur le site Web www.GlobalX.ca.

Les FNB BKCL et BNKL (ou les « FNB alternatifs ») sont des fonds d’investissement au sens du Règlement 81‑102 sur les fonds d’investissement (le « Règlement 81‑102 ») et sont autorisés à recourir à des stratégies qui sont généralement interdites aux OPC conventionnels, comme investir plus de 10 % de leur valeur liquidative dans les titres d’un seul émetteur, emprunter des fonds, vendre à découvert des titres au-delà des limites prescrites pour les OPC conventionnels et utiliser un effet de levier jusqu’à 300 % de leur actif net. Même si ces stratégies ne seront utilisées que conformément à l’objectif et à la stratégie de placement des FNB alternatifs, elles peuvent, dans certaines conditions de marché, accélérer le risque qu’un placement dans les parts d’un FNB alternatif perde de sa valeur. Les FNB alternatifs se conformeront à toutes les exigences du Règlement 81-102, comme elles peuvent être modifiées aux termes d’une dispense obtenue pour le compte du FNB.

La présente communication est fournie à titre informatif uniquement et ne constitue pas une offre de vente ou la sollicitation d’une offre d’achat de produits de placement (les « Fonds Global X ») gérés par Global X Investments Canada Inc. ni un conseil de placement, fiscal, juridique ou comptable. Elle ne doit pas être interprétée comme tel ni être invoquée à cet égard. Les particuliers doivent demander l’avis de professionnels, le cas échéant, concernant tout placement précis. Les investisseurs doivent consulter leurs conseillers professionnels avant de mettre en œuvre tout changement dans leurs stratégies de placement. Ces placements sont susceptibles de ne pas convenir à la situation d’un investisseur.

Les opinions et les points de vue exprimés aux présentes sont uniquement ceux des auteurs et ne sont pas nécessairement partagés par Global X Investments Canada Inc. Les commentaires, opinions et points de vue exprimés sont en général fondés sur les renseignements disponibles à la date de publication et ne doivent pas être considérés comme une recommandation d’achat ou de vente des titres mentionnés. Il est recommandé de consulter votre conseiller en placement avant de prendre quelque décision que ce soit en matière d’investissement.

Publiée le 25 septembre 2023

Catégories: Articles, Perspectives

Sujets: Canadian Banks